貨幣の成立

貨幣の成立

埼玉大学経済学部

柳沢哲哉

この講義は経済学部生は受講できません。

貨幣の機能

貨幣の3機能=価値尺度機能、交換手段、価値貯蔵手段

貨幣が歴史的に果たした役割

補足: アジア、とりわけ日本では金(gold)は流通には使われなかった。ヨーロッパ人には「アジアは金の墓場」に見えた。〔参考文献: 司馬遼太郎『この国のかたち 二』文春文庫所収「金」より〕

貨幣の成立

歴史における貨幣 その1: 封建制の崩壊と貨幣

封建制とは: 土地を媒介にした軍事・経済システム。

封建制崩壊のプロセス(ヨーロッパでは)

歴史における貨幣 その2: 貨幣の新大陸からの流入

地中海交易の衰退→大航海時代

新航路発見の契機(15世紀中ごろから)

大量の銀のヨーロッパへの流入→物価の継続的な上昇

→農民の地位上昇(←固定的な貨幣地代+物価の上昇)

→経済学的関心を生み出す

参考: 「銀」(「物が語る世界の歴史」より)

歴史における貨幣 その3: 金銀から信用へ

17世紀前半に活躍したトマス・マン(イギリス東インド会社重役)は、金銀は外国貿易に使用し、国内の流通はイタリアのように金貨・銀貨ではなく信用制度によるべきことを主張した。トマス・マン没後、イギリスでは金貨・銀貨に代わる金匠手形が流通しはじめる。

■金匠手形

金匠(=金細工商)は自らの金庫に商人たちの金を預かった。預かる際に、彼らは預かり証を発行した。この預り証を提示すれば金を引き出すことができたので、17世紀前半には金そのもののと同様に流通していくようになる。この預り証が金匠手形と呼ばれるもので、銀行券の原型である。そして金匠は金融機関となっていく。こうして金貨・銀貨ではないペーパー・マネーが登場した。

金匠手形(Britain's first banksの項目にある写真)

■山田羽書

1600年ごろ伊勢の豪商山田家は羽書を発行するようになる。もともとつり銭の代わりに発行したもので、つり銭の預かり証のようなものだと考えることができる。やがてその地域では銀貨の代わりに羽書が流通するようになった。山田家は伊勢神宮とも関係があり、それが信頼を支える一つの理由になっていたのかもしれない。江戸時代はじめには、山田羽書以外にもいくつか地域で羽書が登場し、幕末まで使用されていた。山田羽書

■商業手形

手元に貨幣(ここではとりあえず金貨・銀貨と考える)がない場合にも、買い手に信用があれば期日までに貨幣の支払いを約束することで商品の売買が行われる。この約束を書面に表したものが商業手形と呼ばれるものである。手形の振出人が信用できるならば、その手形は貨幣の代わりに流通していくことができる(手形流通)。 現代の商業手形(約束手形)

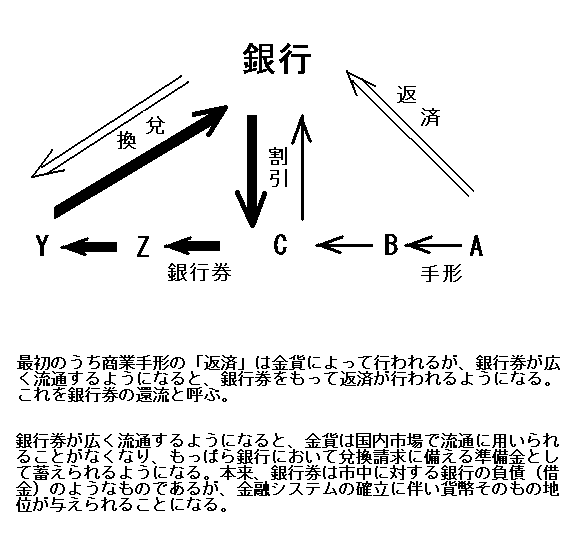

■銀行券

しかし、手形の振出人の信用には限界がある。また、手形は大口なので売買に不便である。そのために手形の流通には制約が大きい。銀行が登場してくることで、この制約は突破される。手形の所持人は、より大きな信用を持つ銀行が発行する小口の銀行券と手形を交換してもらう。この交換においては、例えば3ヶ月後に期日をむかえる1000万円の手形と900万円の銀行券が交換される。額面が小さくなるので、この交換のことを割引という。割り引かれた分の差額100万円は3ヶ月間の利息に相当する(手形を受け取った銀行は3ヶ月先にならないと金貨1000万円を振出人から受け取れないからである)。なお、この銀行券は銀行でいつでも金貨と交換してもらえる。この交換のことを「兌換」という。そして兌換が可能な銀行券のことを兌換銀行券という。銀行は兌換の請求に応じられるように、割引率を変動させて銀行券の流通量をコントロールしていく必要が生じる。

参考:わが国の兌換銀行券(日本銀行発行) 発券銀行が複数あったころの兌換銀行券(七十七銀行発行)

金融システムはこのように民間の信用(信頼)から生まれてきた。こうして金・銀に代わるペーパー・マネーが流通する今日の金融システムの原型が出来上がってきたのである。

参考: 商業手形から中央銀行までの詳しい説明→商業資本と信用機構

割引の説明図

余談: 金融制度の根底には相互の信頼関係がある。面白い事例として「包み金銀」というのが日本には存在した。それは、金貨や銀貨を紙で包んでおいて、その紙に「金何両」と書かれたものである。実際の流通の場では、なんと紙が開封されることはなかった。つまり中身が本物かどうかが確認されることなく、表の書付だけを信頼して流通していたのである。包み金銀

■中央銀行

銀行券の過剰発行により、兌換請求に耐えられなくなる銀行が数多く発生した。そこで19世紀の後半になると、ほとんどの国で銀行券を発行できる銀行を法律で一つに制限して、過剰発券を防ぐようになる。このような銀行を中央銀行という(日本では日銀)。

参考: 明治期に各種銀行券や政府紙幣が日本銀行券に一元化されていくプロセス(右下グラフに注目)→紙幣流通高の推移(PDF)

補足: 公定歩合はもともと中央銀行による手形の再割引率の意味である。今日では日銀から一般銀行への貸し出し金利と説明される場合が多い。しかし、本質はあまり違わない。その証拠に、日本における公定歩合の正式名称は「基準割引率および基準貸付利率」である。

■ペーパー・マネーの世界

銀行制度が完成し銀行券が普及すると(ただし小額の銅貨などの補助貨幣は残る)、金貨の大半は兌換請求に備えて中央銀行が保有するようになり、市場ではほとんど流通しなくなる。このようになると、期日が到来した商業手形の支払いも金貨ではなくなり、銀行券で支払われるようになる。

補足: 「最大の借り手は誰か?」 もともと商業手形は「期日が到来したら貨幣を支払うと約束した借用証書のようなもの」であると説明した。では銀行券はどうなるのか?銀行券も特殊な手形に他ならず、その本質には違いはない。銀行券の場合には期日がなく、いつでも金貨の支払い(すなわち兌換)を約束しているという違いがあるにすぎない。つまり、金本位制の世界では一般の人が銀行券を保有しているということは、中央銀行に無利子で金貨を貸しているのと同じことを意味する。現在では、金本位制ではなくなったが、銀行券の本質は変わらず。よって、日本銀行の貸借対照表では銀行券の発行残高は負債の欄に記載されている。

経済理論における貨幣

■理論における二つの貨幣観

貨幣が増えると経済にどのような影響を与えるのか?

(1)貨幣数量説=貨幣の増加は物価を上昇させるだけ

(2)貨幣経済論=貨幣の増加は実物経済(実際の生産・消費・雇用など)を拡大させる

経済理論ではこの(1)と(2)の両極端の考え方が今でも並存している。

大恐慌期(1929年〜)に貨幣経済論を唱えるケインズ経済学が登場した(1936年)。ケインズは当時支配的であった貨幣数量説を批判して、貨幣経済論を理論的に説明した。すなわち、一国に流通している貨幣の量を増やせば不況から脱出できるという主張を行ったのである。しかし、理論的な説明だけでは貨幣を増やすことはできない。そこでケインズは金本位制度を廃止して、管理通貨制度に移行することを提唱した。ただし、管理通貨制度への移行には時間がかかった。

■管理通貨制度への移行

金本位制では中央銀行が保蔵している金の量に銀行券の発行量が拘束されている。よって、金本位制を離脱しないと貨幣を人為的に増やすことは困難。

19世紀から20世紀にかけて成立してきた金本位制は両大戦間期に崩壊する。ただし、第二次大戦後にドルは金本位制を維持していた。多くの国はドルと自国の貨幣の交換比率を固定させることで間接的に金と貨幣をつなげていた(=固定相場制)。

円と金とのかつての関係: 360円 = 1ドル = 金1/35オンス(約0.8g)

話を単純化すると次のようになる。日本の輸出業者がアメリカに製品を輸出するとドルで代金を受け取ることになる。ドルを円に交換するために輸出業者は受け取ったドルを1ドル360円の比率で日本銀行で交換してもらう。日本の輸入業者は逆のことを行う。つまりドルでの支払いのために円をドルに日本銀行で交換する。なお、実際には、アメリカ以外との貿易においてもドルが用いられていた。

この関係を維持するためには、日本銀行はつねに支払いに必要なドルを準備しておく必要がある。輸出に対して輸入が増えすぎると準備が不足する。そこで輸入が増え始めると景気を悪化させて輸入超過にならないような金融政策がとられていた。

1971年、アメリカは巨額の貿易赤字を膨らませたためにドルの価値が低下し、アメリカの中央銀行は兌換請求に応じられなくなった(ドルの過剰発行)。ドルは金との交換停止をよぎなくされた。その後2、3年間、各国はドルの切り下げで対応していたが、 1973年になるとドル売りの投機が再燃し、ついに多くの国が変動相場制に踏み切ることになった。こうして世界各国は管理通貨制度に移行した。現在では、各国は物価水準の安定とか、主要国通貨のレートの維持などの目標のもとに貨幣の供給量を調整している。管理通貨制度は中央銀行への信頼だけが貨幣の価値を支えている制度ということができる。

経済理論における貨幣 その2

■二つの貨幣観の整理

フィッシャーの交換方程式: MV=PT (M:貨幣ストック、V:貨幣の流通速度[velocity]、P:物価水準、T:取引量)

Mの変化がTに影響を与えるかいなかで二つの貨幣観が整理できる(=貨幣経済論 vs 貨幣数量説)。

■貨幣観の変遷

| 貨幣経済論 | 重商主義(16c〜18c中) | ケインズ経済学(1940〜) ⇒ 現代まで | |

|---|---|---|---|

| 貨幣数量説 | 古典派経済学(18c後〜)+新古典派経済学 ⇒ 現代まで | ||

■重商主義(貨幣経済論)

17世紀、18世紀には重商主義という経済学説が支配的であった(例えば、トマス・マンなど)。ここでは貨幣経済論が主流。アメリカからの金の流入に伴い、物価の上昇だけではなく、実物経済の成長があったというのが基本認識。ここから貨幣経済論が一般的であった。

貨幣経済論の帰結。イギリスでは金銀は産出されない。また、金融システムも未発展。→輸出を増大させるべき(全般的貿易差額説)。∵輸入よりも輸出が大きくなれば、国内に流入する金銀が増加する。

金融システムによる金に代わる銀行券の流通は、金銀に直接制約されない制度の確立を意味する。とはいえ、金本位制度である以上、銀行券の発行量は銀行が保有する金銀の量に制約される。

18世紀前半に金銀の制約によらない貨幣の増加を実行しようとする試みが行われる。フランスのロー・システムである。銀行券を過剰発行させたロー・システムは破綻し、同時期のイギリスでも金融の肥大化が経済的混乱を引き起こすという南海泡沫事件が発生する。これらの事件から人々は、貨幣を増加させることは経済の不安定を増加させるだけで、実物経済を拡大させることはできないとする教訓を得ることになる。→古典派の貨幣数量説へ。経済は人為的にコントロール不可能という教訓。

■古典派経済学(貨幣数量説)

18世紀の後半に登場したアダム・スミス『国富論』により古典派経済学が誕生する。重商主義批判がこの書物の重要なテーマの一つである。

実物の動きが本当の経済の動きであり、貨幣は単なる媒介物に過ぎない。→媒介物の増減は実物経済に影響を与えない。

→スミスの金融観: 金融システムを拡大させてはならない。商業銀行による手形割引は認めるが、それ以上の積極的な貸付はダメ。株式会社は禁止。

■ロー・システム

金匠の息子ジョン・ローはイギリスからフランスへと逃亡する。ギャンブルで成功し、時の権力者たちに新しい金融システムの売り込みにも成功する。このシステムが現代の管理通貨制度の原型とも言われるロー・システムである。

「王立銀行」からの主要な借り手はフランス政府。このころのフランス政府はイギリスとの戦争などで巨額の借金をしていた。フランス政府は国債の償還(期日が来た国債の支払い)に銀行券を利用した。つまり、下図のようにフランス政府の借金を「王立銀行」が肩代わりしていたのである。

| 政府への貸付 | 国債の償還 | |||

| 王立銀行 | ⇒銀行券⇒ | フランス政府 | ⇒銀行券⇒ | 国民 |

| ←国 債← | ←国 債← |

ロー・システムの第2段階: 銀行券が大量に流通するようになれば、銀行券の価値は低下する(=物価上昇がおきる)。そこで銀行券を吸収するために、ミシシッピ会社という株式会社をローは設立する。北アメリカのルイジアナあたりの金鉱採掘がこの会社の表向きの目的。とはいえ、それはインチキで、実体のないペーパー・カンパニーであった。ローは「王立銀行」にミシシッピ会社の株を購入させて、株価つり上げに成功する。こうして株式ブームが巻き起こり、ミシシッピ会社株は急騰していく。ミシッシピ会社は大量の株式を発行することで市中に出回っていた銀行券を吸収していく。さらに、フランス政府の国債も買い入れていく。

ローは会計検査院の長官に任命され、もうけた金で新設の教会に土地を与えたり、公共事業、産業への融資をおこなう。ロー・システムは大好評だったのである。しかし、1720年にミシシッピ会社のインチキが暴露されることで銀行券の信頼はゆらぎ、ロー・システムは破綻する。

{kind=link}

{kind=link}